1、剩余时间不足3年;(模塑科技模塑转债0.173年~利群股份利群转债2.997年)

长江证券连续两周参加券商同行组织的投资策略会并披露调研纪要,此事略有蹊跷,要知道长江证券上一次披露机构投资的人调研纪要还是在2021年10月13日,再上一次则是在2017年4月8日,而且最近这两次策略会的时间恰好又在长证转债进入到存续期最后一年的时候。

不过就目前的市场状况而言,光靠参加几场策略会是绝对没办法处理问题的,那么长江证券是否有什么可以期待的点呢?因为我对金融行业实在不熟悉,所以只能在业绩上找找可能性。

2022年一季度,长江证券归母净利润4,684.42万,这一个数字是2007年以来最差的,因为基数低,叠加今年一季度还不错的行情,所以今年一季度业绩来一个大幅度增长还是非常有可能的。

从历史记录看,一季度业绩录得大幅度增长的2015年、2019年和2021年,公司都在4月9日至4月15间发布了业绩预告/快报,而在大幅度地下跌的2022年并没有发业绩预告/快报。虽然2022年起季报预告不再是强制披露内容,但对于想要提振股价的公司来说,自愿披露预增的业绩会是一个不错的选项。

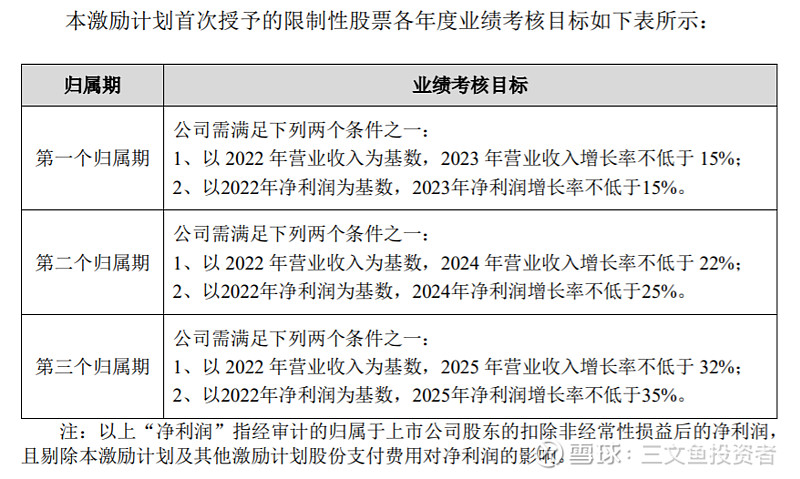

上市以来的第二次股权激励计划,这次的解锁条件虽然营收增速较前一次下滑不少(前一次的解锁条件全部达成,),但同时加入了净利润增速,比较遗憾的是,营收和净利润增速两者满足其一就可以解锁,整体显得宽松。

不过这次的授予价格非常良心,相对前次的前1个交易日股票交易均价的50%,本次采用的是前1个交易日股票交易均价的80%。

研究此公司具体业务的学习成本不低,目前能确定的是公司大部分客户属于光学光电子行业,业绩情况取决于客户的产线投资力度,近年来为摆脱对单一行业的依赖,往分立器件、锂电池以及钙钛矿电池等领域拓展业务。

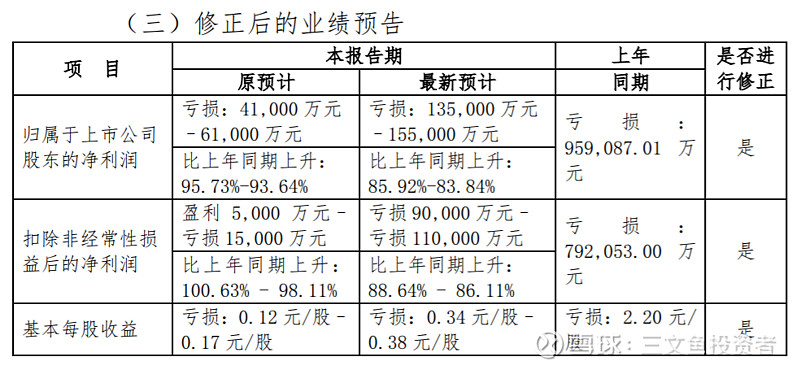

不是专业审计人士,没看懂这个操作,今年一季度发生的事情怎么还能影响到去年年底的报表?不应该在今年一季报再做减值处理吗?

按财政部说法,是否属于资产负债表期后调整事项,“取决于该事项表明的情况在资产负债表日或以前是不是已经存在”,但公司给出的减值理由都是在说一季度如何如何,并不是资产负债表日前发生的事情,搞不懂。

1、【雪迪龙】营收15.0亿元,同增9.0%;归母净利润2.8亿元,同增27.9%。

实际净利润低于业绩预告给出的下限,考虑到1月初的时候刚换上一位新董秘,不由让人担心这位新董秘的业务能力。

从年报看,公司对最新的政策动态了如指掌,而且已经很清楚接下来该做什么。(对比同业蓝盾光电的年报,雪迪龙今年确实写得详细)

第一段讲的是传统监测业务。这部分业务在雪迪龙发展历史上还可根据B端和G端客户进行分类,然而在这段内容的描述中,公司重点谈的是B端业务。只要看过以G端客户为主的污水处理公司年报就知道,去年G端客户财政状况不甚理想,企业回款遇到较多阻力,所以不难理解雪迪龙应收账款同比增长较多且计提了比往年更多的坏账,另外,G端招投标破除地方保护主义的进度偏慢,大型项目向来是均分标包,提升市场占有率相对困难。B端则不同,在建立起合作伙伴关系后,随着合作的深入,是有机会免去招投标流程直接向企业供货的,雪迪龙与大唐集团、华新水泥就是这样的关系,销售效率明显比G端高。

第一段中还提到了火电“三改联动”,这里面包含了去年年中券商吹捧较多的火电灵活性改造。去年在与公司的交流中,公司提及自家产品一般是在灵活性改造接近尾声时进行采购安装,所以预计到今年下半年才会陆陆续续有新订单出现。毫无疑问,这会是今年公司着重关注的一块市场。

污染源监测和环境质量监测是传统业务,碳排放监测和工业过程分析则是公司打算着力打造的第二曲线。碳排放监测的基本的产品是CEMS,用于自动实时测量碳排放量。目前国内主流的碳排放量核算方法是物料核算法,而国外要么只用CEMS法,要么同时使用物料核算法和CEMS法。市场预期,随着CCER重启(搜索相关关键词会发现,业内人士盼着CCER重启从2021年上半年一直盼到了现在,还没个准信),CEMS实测法将拥有官方认定的正式身份。

雪迪龙的CEMS产品上市早、种类多。查询中国环境监测总站官网可知,雪迪龙SCS-900PM型烟气排放连续监测系统是首批符合HJ 76-2017标准的4个产品之一。截至2022年底,雪迪龙共有6款产品符合国标,与皖仪科技并列第一。

在这一段中,“Orthodyne”这个英文单词是最大的惊喜,这个单词在2021年年报中仅出现8次,而在2022年年报出现15次,且进入到了关键部分。

Orthodyne是雪迪龙2016年收购的一家比利时企业,主要生产经营工业和实验室色谱分析系统、连续分析仪及各类工业气体检测器等,并向客户提供全套分析工程解决方案及售后服务。其产品可大范围的应用于半导体工业、气体分离、餐饮、医学及制药、航天、电子及冶金等应用领域。自收购以来长期处在不温不火的状态,这次被放进经营管理计划中,说明公司终于打算投入更多战略资源扩大工业过程分析产品在国内市场的份额。

第三段中提到了新污染物监测和噪声监测两个增量市场。这两个市场都是由国家政策催生,以噪声监测市场为例,根据《“十四五”噪声污染防治行动计划》,“2023年6月底前,直辖市、省会城市和计划单列市完成国家声环境质量监测站点布设、调整;2023年底前,其他设区的市级城市完成相应工作。地方根据声环境管理需要,统筹布设声环境质量监测站点。”在自动监测方面则要求“2023年底前,直辖市、省会城市和计划单列市完成功能区声环境质量自动监测系统建设工作,并与省级和国家生态环境监视测定系统联网;2024年底前,其他设区的市级城市完成相应工作。鼓励有条件的县级城市开展功能区声环境质量自动监测。2025年1月1日起,设区的市级以上城市全面实现功能区声环境质量自动监测,统一采用自动监测数据评价。”

根据生态环境部发布的《中国噪声污染防治报告》,截至2021年底,全国地级及以上城市开展监测并向生态环境部报送监测数据的功能区声环境监视测定点位有3521个,区域声环境监视测定点位有51046个,道路交互与通行声环境监视测定点位有21706个,合计76273个。然而,全国县级及以上城市生态环境部门仅设置了1692个功能区声环境自动监测站点和735个道路交互与通行声环境自动监测站点,合计2427个。由此可见,噪声自动监测系统的渗透率提升空间巨大,若按照全国10万个监测点位保守计算,噪声自动监测系统单价17.2万元(2021年8月高凌信息NGL04 ENS中标价),则市场空间为172亿元。

不过必须要格外注意的是,雪迪龙目前还没有产品进入噪声自动监测系统合格目录,需要公司加速研发申请。

转债持有人方面,即便迪龙转债在下半年两次冲上140元,美林和范德堡大学这俩QFII半年来却貌似没有一点动作,尤其是持债比例达到13.46%的美林,让人非常不解。据我个人经验,10大转债持有人中若有美林、瑞银、范德堡三个QFII中的至少两个,相应的转债可高看一线、

营收34.1亿元,同增24.8%;归母净利润3.1亿元,同增978.4%。

2)信披质量比去年更差,具体原材料和去年一样需要投资者自己猜,营收分类仍然不明晰,产品均价去年好歹还算了数字出来,今年直接就用“上升”、“下降”打发了投资者,研发项目更是敷衍了事,说了跟没说没区别;

3)业绩表现其实是看维生素;转型医药的路还长着,慢慢来吧;南非CISA在2020年收购后总算看到了些希望,不容易;传统业务皮革化学品去年终端需求整体不理想,所以公司连行业数据都不想写了;

4)两个大股东心思都已经不在上市公司上,钱志达二次创业去做新材料业务,钱志明还要忙活朗视仪器IPO的事儿;

5)海宁本地人祁林荣夫妇退出前10大股东,厦门人白孝明白骋无限子弹高抛低吸不亦乐乎。(他俩如果参与这次定增也不奇怪,毕竟上次定增赚到钱了,不像创金合信和嘉实被拖累到清盘)

蔬菜业务在2020年达到将近6,500万营收的巅峰后直线下滑,去年已不足千万,原因是高估了社区团购的发展前途,成也千鲜汇(2020年公司最大的社区团购客户),败也千鲜汇,说实话,公司高管这战略眼光不是一般的差。

蔬菜趴下了,得找个替代品,所以冻肉业务横空出世。这个业务本质上是从国外买肉再到国内销售,因此毛利率极低。

食用油和速冻食品是2021年新开展起来的业务,众所周知,这两个行业的竞争对手都不是吃素的,行业龙头的体量已经是宏辉果蔬的几十倍,而且在消费的人心智占领方面占据先机。

说实话,作为潜在投资者,我是真看不懂公司高管的战略选择,给人感觉就像是找不到迷宫出口的小老鼠。

从公司过往公告看,公司倒是注意到了预制菜行业的机会,只是目前还没有特别明确的动作,本来想再发一次可转债建厂房,却又突然作罢。私以为公司不如在稳住水果业务的基础上将剩余的战略资源主要投向预制菜赛道,比做二道贩子和挑战行业巨头要更有可能性。

粗略看了一遍年报,一个企业能做到百亿规模从年报质量就可见一斑,信息翔实,逻辑清晰,具体的还没看完,不做评价。5、

6、【柳药集团】营收190.53亿元,同增11.19%;归母净利润7.02亿元,同增24.42%。

7、【江阴银行】营收37.80亿元,同增12.27%;归母净利润16.16亿元,同增26.88%。

8、【张家港行】营收48.27亿元,同增4.57%;归母净利润16.82亿元,同增29.00%。

9、【无锡银行】营收44.80亿元,同增3.01%;归母净利润20.01亿元,同增26.65%。

10、【华安证券】营收31.6亿元,同减9.3%;归母净利润11.8亿元,同减17.0%。

1、模塑科技1905.89%(距离满足下修条件还有7个交易日)2、国泰君安471.76%(2023年4月18日前不下修)

微信扫一扫

手机官网

在线咨询

在线咨询 联系我们

联系我们